La retraite vieillesse… L’état, en 1850, vote une loi qui crée une Caisse de Retraites…

C’est la Révolution de 1789 qui met l’accent sur l’égalité sociale et s’intéresse particulièrement à la question de la vieillesse, problème majeur des classes laborieuses. Condorcet présente trois causes de l’inégalité : « L’inégalité d’état entre celui dont les moyens de subsistance, assurés pour lui-même, se transmettent à sa famille, et celui pour qui ces moyens sont dépendants de la durée de sa vie, ou plutôt, de la partie de sa vie où il est capable de travail, enfin, l’inégalité d’instruction« . En 1789, La ROCQUE propose d’organiser une caisse nationale qui « offrirait, à la classe indigente des citoyens, un revenu assuré dans leur vieillesse, moyennant un très faible rétribution pendant vingt ou trente années« .

Pendant les années qui suivent la Révolution, plus de vingt sociétés tontinières[1] voient le jour : outre les Caisses Lafarge, la Caisse des vieillards, Tontine du Père de famille, Tontine du pacte social, Tontine des sans-culottes, etc.

Malgré la création, en 1816, de la Caisse d’Amortissement et des Dépôts et Consignations puis, en 1818, de celle d’Epargne et de Prévoyance et les risques liés au marché n’étant pas négligeables, l’épargne de long terme pour la retraite est difficilement réalisable.

À la suite de la crise de 1825, les pays européens qui nous entourent commencent, eux aussi, à s’intéresser au problème de la retraite. En Angleterre, en 1833, le gouvernement s’engage à garantir aux classes laborieuses une « retraite à l’âge du repos« . En 1840, la Belgique crée la Caisse des retraites pour les travailleurs.

L’Etat français commence à se préoccuper de ce sujet en janvier 1843 en mettant en place une commission qui rend son rapport au mois de mars suivant et préconisant la création « d’une institution garantie pas l’Etat« . En 1844, la commission devient Comité. Ce dernier rend à son tour un mémoire sur la fondation d’une caisse générale de retraite pour les classes laborieuses des deux sexes« . Dans le même temps, de nombreuses sociétés de secours mutuels voient le jour. Le but est de créer une caisse commune à tous et garantie par l’Etat.

En 1846, un nouveau mémoire sur « les pensions viagères pour les vieillards des classes laborieuses » est examiné par le gouvernement. Mais la Révolution de 1848 repousse le projet à une date ultérieure.

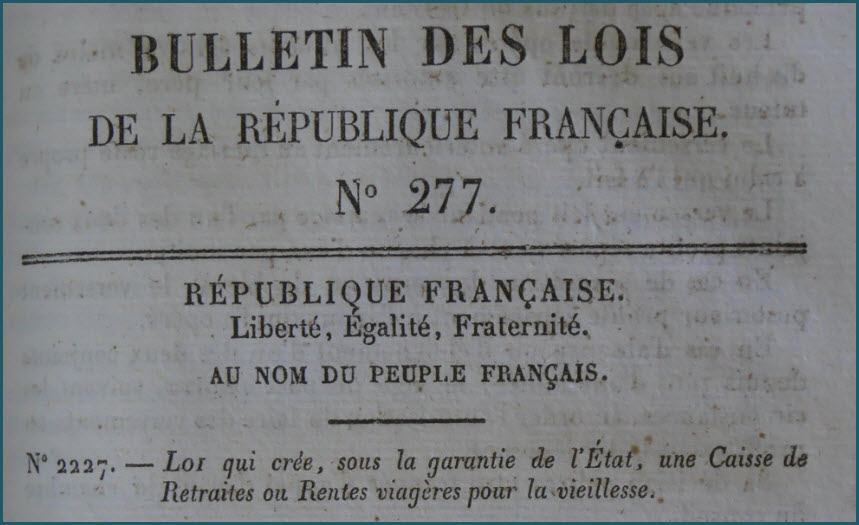

Après délibérations des 8 mars, 12 et 18 juin 1850, la loi n° 2227 du 18 juin 1850 crée, sous la garantie de l’Etat, une Caisse de Retraites ou Rentes viagères pour la vieillesse.

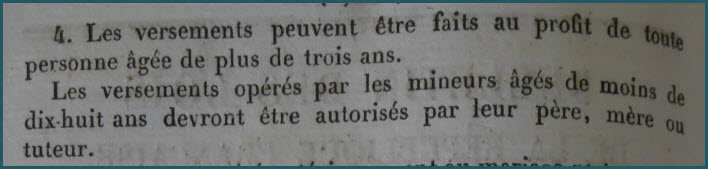

Le capital de ces retraites est réalisé par les versements volontaires des déposants. Ces versements peuvent être faits au profit de toute personne âgée de plus de trois ans (sic). Donc, les enfants qui travaillent peuvent cotiser dès le début. Si l’enfant – de moins de dix-huit ans – veut cotiser, il a besoin de l’autorisation de son père, de sa mère ou de son tuteur.

Les versements avant et après mariage sont bien distincts. Les premiers appartiennent uniquement au/à la cotisant(e), les seconds profitent à chacun par moitié. Au moment du versement de la retraite, si l’un des deux conjoints est « absent » depuis plus d’une année, le juge de paix peut accorder l’autorisation du versement exclusivement au déposant.

Au moment du premier versement, chaque déposant reçoit un livret sur lequel sont inscrits les versements et les rentes viagères.

Les rentes viagères, par personne, ne peuvent dépasser la somme de six cents francs. Les sommes sont incessibles qu’à concurrence de trois cents francs. Les arrérages sont versés par trimestre.

La pension ne peut être liquidée avant que dans le cas de blessures graves ou d’infirmité entrainant l’incapacité absolue de travailler. Si le cotisant décède prématurément, le capital versé est remboursé aux héritiers ou légataires, si le cotisant en a fait la demande au moment du dépôt.

L’entrée en jouissance de la pension est fixée, au choix des déposants, de cinquante à soixante ans.

Ainsi est né le principe de la retraite. Au fil des années, le dispositif sera régulièrement remanié… Je vous invite à lire la très belle étude réalisée sur le sujet sur le site de Persee.

Cet article publié le 23 janvier 2019 a encore tout son écho aujourd’hui ! Je me pose une question très existentielle : comment poursuivre le paiement d’une retraite alors qu’il y a de moins en moins de cotisants ? Si la source se tarit, elle ne peut plus couler…

[1] Association de personnes qui mettent de l’argent en commun pour jouir d’une rente viagère reportable sur les survivants